开云(中国)kaiyun网页版登录入口开云体育七鲜与前置仓完成交融-开云(中国)kaiyun体育网址登录入口

跟着生鲜电商赛谈的执续“激战”,一度被打上“伪命题”标签的前置仓模式,再次卷土重来,成为各大零卖玩家眼中的“香饽饽”。

据不完全统计,仅本年下半年,包括饿了么、盒马、京东、好意思团等行业巨头就纷纷加码前置仓。先是8月份,饿了么推出青蓝揣测,关于入驻前置仓的商家成立了引发政策。同月,盒马鲜生在上海重启四年前弃用的前置仓模式;后有9月份,京东旗下“七鲜”在北京崇敬启动首个前置仓运营。10月,好意思团通知和名创优品投合布局闪电仓形态的“24H超等店”。

前置仓热度再起 无锡不雅察

前置仓模式为何“大力渲染”再行站优势口?这背后或与其从“赔钱货”转向盈利关系。早前,逐日优鲜被曝在烧光140亿元后倒闭,该事件仍寥若辰星在目,但最近,相似深耕前置仓的叮咚买菜竟罢了了盈利。

叮咚买菜最新财报炫耀,该公司也曾贯穿八个季度罢了了在Non-GAAP圭臬下的盈利,况且在本年贯穿罢了了GAAP圭臬下盈利。好意思团三季度财报亦炫耀,本年第三季度,好意思团土产货交易营收达694亿元,即时配送订单同比增长14.5%至71亿笔。除了外卖、闪购除外,正发力的闪电仓成为了公司功绩增长的新引擎。

不外,业内东谈主士向《不雅察者网》分析,面前生鲜电商赛谈拥堵,巨头“拼杀下”谁能在前置仓模式下走到终末是个未知数。而即使该模式下已有得手案例跑出,要罢了范围性盈利依旧是个费事。

各大玩家加码“火拼”

所谓前置仓,即是指区别于传统仓库隔离最终铺张东谈主群,而在社区隔壁建树仓库的模式。之是以受到生鲜电商追捧,是因为离铺张者的距离多在3公里以内,配送设施不祥在保证家具崭新度的情况下提高时效性。同期相较于线下门店,对物业的硬性要乞降运营成本也更低。

基于这些优点,近两年前置仓市集范围快速增长。此前,商务部商榷院电子商务商榷所发布的《中国电子商务区域发展大数据分析报告》就炫耀,前置仓模式正成为即时零卖新增长点,2022-2023年市集范围的年均增速卓绝50%,前置仓数目的年均增速卓绝100%。

在这一大趋势下,越来越多巨头加码竞逐前置仓。就拿本年来说,率先是2月底,主打前置仓模式的叮咚买菜公布2023年功绩报告,客岁全年Non-GAAP净利润达4540万元,初次年度盈利。在走出亏空困局之后,叮咚买菜在江浙沪地区不竭拓展前置仓数目。

接着8月份,饿了么为了加快仓店新式供给业态的发展,推出“青蓝揣测”。关于入驻饿了么仓店的商家,平台成立了多重引发政策,从高额佣金返还、多重流量权力、商圈商品漠视、专属营销补贴、新仓选址漠视等全观点追踪店铺成长周期。

平台成立多重引发政策刺激商家入驻仓店 饿了么零卖商家中心

同月,有音尘称,盒马鲜生在上海重启前置仓模式,戮力于为铺张者提供3公里内30分钟快速投递事业。而其上一次尝试是在2019年,后因过于“烧钱”、难以盈利而毁灭。

相似在加码的还有电商“老老大”京东,以及土产货生计事业“领头羊”好意思团。本年9月,京东旗下生鲜业务板块“七鲜”在北京开出首个前置仓,第二个前置仓的开垦使命也在加紧进行。11月1日,七鲜与前置仓完成交融,崇敬加入即时零卖的大战中。

10月14日,好意思团通知和名创优品达成深度政策投合,两边以即时零卖业务为投合重心,名创优品年内将在好意思团上线卓绝800家闪电仓形态的“24H超等店”,事业铺张者“线凹凸单。

好意思团的闪电仓亦然前置仓的一种,在第二日举办的“2024好意思团即时零卖产业大会”上,好意思团中枢土产货交易CEO王莆华通知,展望到2027年好意思团闪电仓数目将卓绝10万家,市集范围将达到2000亿元。

到了11月,据媒体报谈,沃尔玛也揣测在深圳和云南驱动进行小店模子测试,这些小店可能会鉴戒山姆云仓的运营体式,以沃尔玛大店为依托,精选商品种类,往日置仓的模式拓展线上业务。

与此同期,《不雅察者网》可贵到,目下在第三方招聘平台,有多数前置仓相干使命岗亭正在招募。企业主体包括小象超市、好意思团网、永辉超市(601933)、朴朴超市、盒马鲜生、叮咚买菜等,岗亭则有前置仓仓长、配送站长、运营等。

多企业前置仓相干使命岗亭正在招募 Boss直聘

这些齐评释,面前前置仓市集竞争火热,各大玩家齐在抢东谈主备战,跟着入局者越来越多,新的阵势和生态体系有望酿成。

从“伪命题”向新宠逆袭

事实上,前置仓模式被迢遥以为发源于2015年阁下,启航点是生鲜电商用来处置“终末一公里”的产物。

彼时,当作前置仓模式的始创者,逐日优鲜在北京建成第一个前置仓,用来事业相近3公里内的用户,更快的盘活速率、更低的损耗、更高的运营遵守,让前置仓参加全球视线,也让逐日优鲜在生鲜电商赛谈中脱颖而出,得回了多轮融资。

况且,在逐日优鲜的打样下,该赛谈内的其他玩家接踵显现,比如朴朴超市和叮咚买菜等。成立于2017年5月的叮咚买菜,在较短的期间内便受到了老本旨疼,仅2018年一年就贯穿完成5轮融资。

“烧钱”扩展后果立竿见影,把柄过往数据,限度2019年8月,叮咚买菜在华东地区布局的前置仓数目就冲突400个,单仓SKU数为1700支,单仓面积为200-300平常米。

但是,猖獗砸钱赛马圈地只可带来顷然的虚火,背后是难以脱逃的亏空逆境。就拿逐日优鲜来说,按照该公司的招股书,2018-2020年,其一直处于亏空气象,三年累计净亏空近68亿元。

因此,背面它的“隐没”并莫得让东谈主嗅觉有时。2022年7月,逐日优鲜关停“30分钟极速达”业务,公司片刻被曝靠近“落幕危急”。随后官网公告称,由于未收入潜在投资方的资金,公司不得不进行首要沟通,包括暂时关闭前置仓的极速达事业,并优化职工。

逐日优鲜发布事业变更见知 新京报

即使是当今也曾驱动盈利的叮咚买菜,在那时也过得相等勤劳。财报炫耀,2019-2022年,叮咚买菜净亏空永别为18.7亿元、31.8亿元、64.3亿元和8.07亿元,四年累计亏空超122亿元。

这也难怪盒马鲜生首创东谈主侯毅会把前置仓模式界说为“伪命题”。他本东谈主曾屡次暗示,前置仓是个To VC(面向投资东谈主)的伪命题,是不能能盈利的。

而即是这么一个一度被质疑、被毁灭的运营模式,居然在近两年重获荣达,尤其是本年,再次成为各大零卖品牌和电商巨头们争夺的“骄子”。

关于这一滑变,上海财经大学数字经济系训诲崔丽丽在承袭《不雅察者网》采访时暗示,原因或在于经济大配景下,高频刚需又成为最大笃定性,而且目下,前置仓市集也曾出现特脱手跑出来的模子。

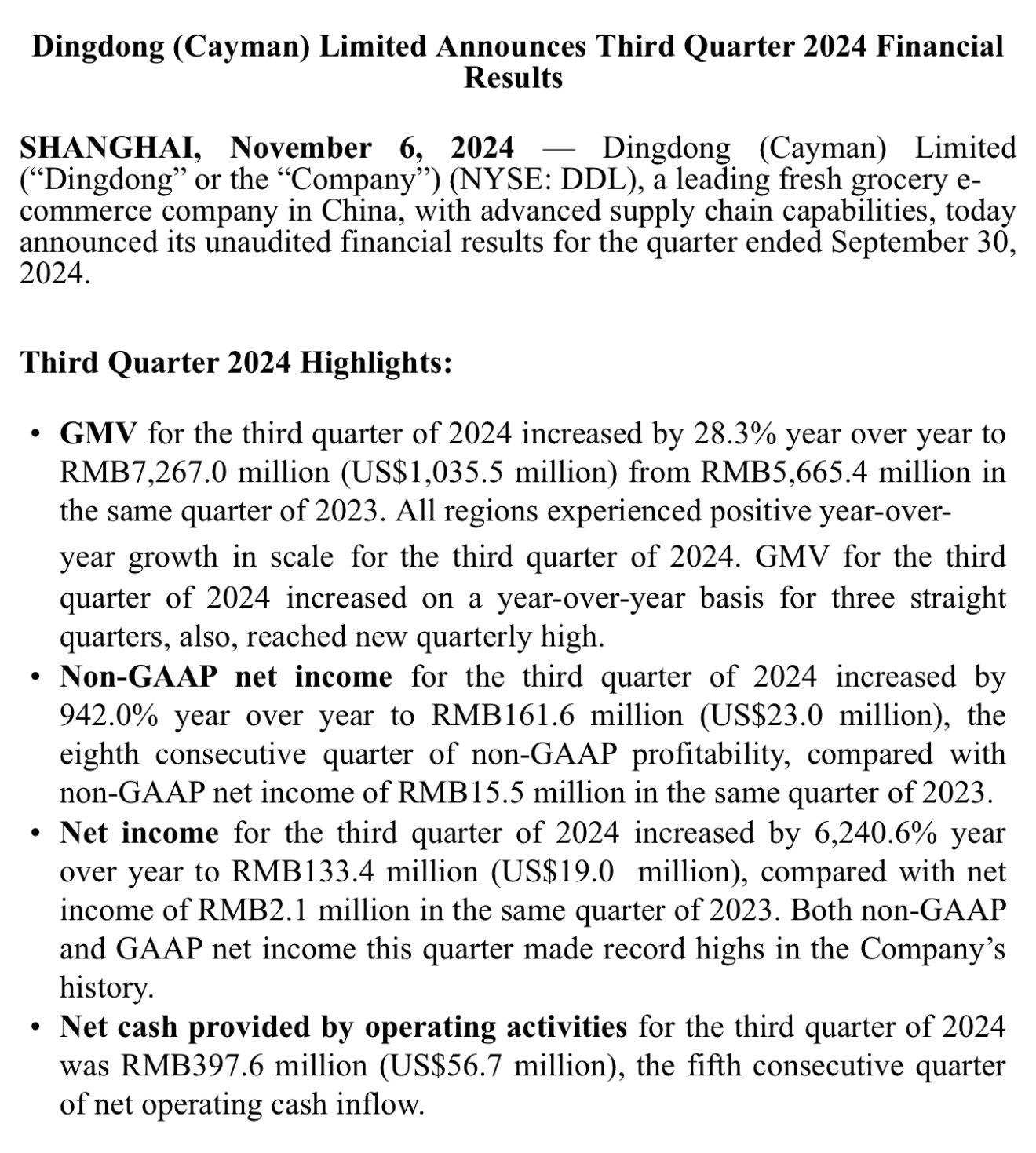

以叮咚买菜为例,该公司在对前置仓模式执续优化和细巧化运营之后,也曾扭转亏空时势。本年第三季度在Non-GAAP圭臬下罢了了1.6亿元的净利润,同比增长9倍以上;同期在GAAP圭臬下,净利润罢了1.33亿元,同比增长超62倍。

叮咚买菜三季度财报 叮咚买菜

至此,叮咚买菜也曾贯穿八个季度罢了在Non-GAAP圭臬下的盈利,况且在本年贯穿罢了了GAAP圭臬下盈利。具体到前置仓布局密度方面,限度三季度末,叮咚买菜在江浙沪也曾完成了原定的本年新开80个前置仓的方针,并将全年方针数目提高至110个。

再比如2017年就驱动尝试在深圳建仓,试行一小时极速达事业的山姆,如今也功绩狂飙,助力母公司沃尔玛在本年第三季度营收、净利润双双超预期。早在客岁9月即时零卖众人张陈勇便分析称,往往一个山姆前置仓单量达到400单就能盈亏均衡,而那时山姆前置仓日均也曾冲突1000单,因而确实每个前置仓齐能盈利,举座也曾罢了盈利。

另据好意思团三季度财报,本年第三季度,好意思团的即时配送业务不竭老成增长,订单量同比增长14.5%。其中,好意思团闪电仓数目及订单孝顺均有所提高。《中国企业家杂志》此前在一篇著作中还提到,好意思团旗下的小象超市在本年上半年也曾罢了了数亿元盈利。

有了上述得手的案例,标明前置仓模式并非“伪命题”,而是有但愿罢了盈利的交易模式,当然也就从被质疑改动成了“香饽饽”。

范围性盈利仍是难点

固然前置仓模式资历了从“烧钱试错”到“盈利可期”的改动,可行性已被考证,将来跟着期间的越过、供应链的完善,有望不竭保执康健的发展势头,但相干企业仍旧需要面对不少费事。

率先,范围性盈利就较难罢了。相对来说,搭建了前置仓的线上平台提供了更便利的事业,这其中是有溢价空间的,菜品价钱会比线下商超高出小数,是否悉数地区的铺张者齐能承袭溢价需要打个问号,并不是悉数城市齐合乎前置仓模式业态。

在崔丽丽看来,范围化取决于市集用户风俗与顾问运营两个方面,从市集风俗来看,一二线城市相比实践,在不祥复制已有盈利区域的运营不走样的情况下,市集范围可能得在一二线城市这个限制。

国联证券(601456)研报分析以为,前置仓运行之初,业内牵挂多用户数、高客单价/毛利率、低践约成本组成“不能能三角”,此题当今固然并不是完全无解,但要念念盈利如故需要研究多种情况。

比如,毛利率是盈利的前提,毛利率过低情况下,前置仓模式确实不能能盈利;毛利率达标基础上,单量与单价互为补充。单量不高的情况下,客单价必须达到一定高度智商罢了盈利;单价不高的情况下,订单量必须达到一定水平智商罢了盈利。

其次,“前置仓”的属性是“仓”而非“店”,这意味着其不领有当然的线下到店客流,只可依赖线好意思妙量和线下地推获客,若是线好意思妙量见顶,获客难度则会加大,只好加大补力度来引流拉新,而此举又会提高营销成本,难以酿成良性轮回。

就算是也曾站稳脚跟的叮咚买菜,面前为了扩展新用户所付出的成本也依旧很高。数据炫耀,本年第三季度,叮咚买菜的销售与营销开支为1.45亿元,同比增长39.1%,增速远高过公司举座营收增速,以及该季度的月均下单用户数增速。

终末,从行业举座竞争角度看,一朝“分食者”变多,就难以幸免价钱内卷格式,终末能把故事执续讲下去的惟恐仅仅少数。

申万宏源研报就指出,当行业竞争加重,铺张者对价钱明锐度会随之提高,将来若再出现新业态模式冲击,同行竞争将存在堕入价钱内卷的风险。

目下来看开云(中国)kaiyun网页版登录入口开云体育,在前置仓赛谈尚未出现领有饱胀优势的“最硬汉”,自后者京东、好意思团、饿了么、沃尔玛等齐有契机冲刺得手,不外同期也齐有可能靠近被淘汰的结局。潮流退去,谁能笑到终末,需要期间给出谜底。